|

|

||||||||||

|

Temi e percorsi

La dimensione economica e commerciale della reteEconomia e finanza in reteInternet banking, on-line trading, e-commerce, net stocks... sono alcuni dei termini (e molti altri se ne potrebbero aggiungere) entrati nel linguaggio quotidiano e legati prima alla rapidissima ascesa e poi alla altrettanto rapida crisi della cosiddetta net economy. Ma cos'è la net economy, e perché - nonostante la crisi che ha colpito moltissime società del settore - si tratta comunque di una realtà strategica per comprendere l'evoluzione del mercato economico e finanziario nei primi anni del nuovo millennio? In questo capitolo cercheremo di delinearne brevemente alcune fra le caratteristiche principali, rivolgendo una particolare attenzione agli sviluppi successivi alla crisi del 2001-2002. Per farlo, però, è opportuno partire da un interrogativo di fondo: perché gli sviluppi della telematica - e in particolare l'esplosione del fenomeno Internet - hanno avuto conseguenze così dirette e rilevanti anche in campo economico e finanziario? Per rispondere a questo interrogativo, occorre per prima cosa avere ben chiara la caratteristica fondamentale di una rete telematica: quella di rappresentare uno strumento estremamente efficiente (in termini di costi, accessibilità, velocità, semplicità d'uso) per la trasmissione e la condivisione a distanza di grandi quantità di informazione. Ora, qualunque transazione economica - dalla vendita di un bene alla stipula di un contratto, dalla concessione di un finanziamento all'acquisto di strumenti di investimento, dal versamento su conto corrente all'emissione di un bonifico - è anche una transazione informativa, presuppone l'acquisizione e lo scambio di informazioni. Il fatto che queste informazioni tendano spesso a 'fissarsi' su un supporto materiale può far talvolta dimenticare la componente informazionale dell'operazione svolta. Se acquisto un biglietto di aereo o di treno, posso pensare in prima istanza - ma solo in prima istanza - che i soldi che ho speso siano serviti a comprare il rettangolino di carta che tengo in mano al momento dell'imbarco. Ovviamente non è così: i soldi sono serviti a pagare il servizio rappresentato dal trasporto sull'aereo o sul treno. Il biglietto, tuttavia, ha una sua funzione: informa l'addetto all'imbarco che il pagamento è stato effettuato e che ho dunque diritto a ricevere il relativo servizio. Non a caso, il biglietto è anche chiamato titolo di viaggio. In maniera analoga, ogni strumento finanziario possiede un proprio volto informazionale, che ne rappresenta anzi di norma la componente fondamentale. La banconota che porgiamo al negoziante non è accettata per il suo valore intrinseco, ma perché ne è riconosciuta l'efficacia rappresentativa e informazionale - un riconoscimento che a ben guardare presuppone un vero e proprio 'accordo linguistico' all'interno della comunità. Naturalmente in molti casi lo scambio di beni fisici, di oggetti, resta fondamentale: se devo comprare qualcosa da mangiare, o un vestito, alla transazione informativa deve accompagnarsi una transazione fisica. Anche in questo caso, tuttavia, la transazione informativa - ovvero lo scambio di informazioni - conserva un proprio ruolo: perché io possa portarmi a casa il bene acquistato, occorre che lo abbia scelto e che lo paghi. Così come occorre che il venditore conosca la mia intenzione di acquisto, e riconosca la validità dello strumento di pagamento da me utilizzato. Riflettendo su queste considerazioni, ci accorgeremo che le transazioni economiche e commerciali possono dividersi a grandi linee in due categorie: quelle che possono integralmente risolversi in uno scambio di informazioni, senza che quest'ultimo debba essere necessariamente affiancato dal passaggio di mano di oggetti fisici, e quelle che richiedono sia uno scambio di informazioni, sia un passaggio di mano di oggetti fisici. Nel primo caso, Internet e - più in generale - gli strumenti informatici e telematici possono costituire il vero e proprio spazio della transazione. È quanto avviene ad esempio nel caso dell'Internet banking o del trading on-line: se desidero consultare un estratto conto, effettuare un bonifico, acquistare un'azione, posso farlo 'spostando' solo informazione, senza bisogno di spostare oggetti fisici. Da tempo, del resto, la regolazione di conti fra banche avviene proprio attraverso uno scambio informativo di questo genere, ovvero lo scambio di scritture contabili. Internet allarga lo spazio informativo all'interno del quale possono svolgersi simili transazioni, da un lato rendendolo globale, dall'altro arrivando a includervi i singoli investitori e risparmiatori. Un allargamento per certi versi 'naturale', ma che porta con sé importanti conseguenze, aprendo nuovi orizzonti e nuovi problemi. Prima di soffermarsi su questi aspetti, è bene ricordare che nel primo dei due casi che abbiamo distinto rientra anche tutta una serie di transazioni commerciali relative alla vendita di beni e servizi non finanziari: la vendita di un biglietto di viaggio, ad esempio, o quella di un programma per computer, ma anche la vendita di un libro, di un disco o di un film, nel momento in cui la tecnologia permetta di 'sganciare' il testo del libro, la musica del disco o le immagini e la colonna sonora del film dal supporto fisico rappresentato dal volume a stampa, dal CD o dalla videocassetta. In altri termini: nell'era - non lontana - del libro elettronico e dell'audio e video on-demand, anche l'acquisto di un testo, di un brano musicale o di un filmato potranno essere ricondotti a un puro scambio informativo, e avvenire dunque integralmente nello spazio informativo della rete. Internet, tuttavia, può avere un ruolo importante anche nel secondo caso, quello rappresentato dalle transazioni commerciali relative a oggetti fisici, fornendo lo spazio all'interno del quale può aver luogo lo scambio informativo che accompagna la transazione fisica. È il caso della maggior parte di siti per il commercio elettronico, o e-commerce: la vendita on-line di libri, dischi e videocassette (intesi come oggetti fisici), di computer ed elettrodomestici di ogni genere, di vestiti, di prodotti alimentari, e così via. In questi casi la scelta del bene, l'acquisizione di informazioni sul suo prezzo, la disposizione d'acquisto, il pagamento, l'indicazione delle modalità di spedizione e dell'indirizzo presso il quale recapitare quanto si è acquistato, sono tutte operazioni possibili via rete; il trasferimento fisico del bene acquistato, invece, dovrà ovviamente avvenire, per usare la fortunata metafora suggerita da Nicholas Negroponte, nel mondo degli atomi e non in quello dei bit. B2B e B2CAbbiamo distinto fra transazioni esclusivamente informative, e transazioni costituite da una componente fisica e una componente informativa. Per comprendere meglio le caratteristiche proprie della rete Internet come strumento per lo svolgimento di transazioni economiche e commerciali occorre tuttavia introdurre un'altra differenziazione, e fare conoscenza con due sigle dall'apparenza un po' criptica: B2B e B2C. La sigla B2B abbrevia, utilizzando una convenzione ormai abituale che vede l'utilizzazione della cifra '2' al posto dell'inglese 'to', l'espressione 'Business to Business', che potremmo provare a tradurre come 'dall'impresa all'impresa'. Appartengono alla sfera del B2B tutte le transazioni e gli scambi che coinvolgono solo le imprese e non l'utente finale: ad esempio l'acquisto di materie prime indispensabili alla produzione, l'acquisto di servizi specificamente indirizzati al mondo dell'impresa, il commercio all'ingrosso, e così via. Con la sigla B2C (abbreviazione di 'Business to Consumer', ovvero 'dall'impresa al consumatore') si indicano invece le vendite dall'azienda all'utente finale: commercio al dettaglio, vendita di beni e servizi indirizzati ai singoli utenti. Per capire meglio la differenza, proviamo a fare un esempio concreto: un'agenzia viaggi vende all'utente finale (il singolo turista) viaggi organizzati, biglietti, prenotazioni alberghiere, ecc., ma ha a sua volta bisogno di comprare dagli operatori del settore pacchetti vacanze da rivendere, servizi da erogare ai propri clienti, e magari l'accesso a banche dati specializzate. Nel primo caso, abbiamo a che fare con transazioni B2C: l'agenzia vende i propri servizi ai singoli clienti. Nel secondo, con transazioni B2B, acquista servizi 'all'ingrosso' da altre aziende del settore. Dato che il valore medio delle transazioni B2B è ovviamente più alto di quello delle transazioni B2C, e dato che le aziende dispongono in genere di maggiori mezzi finanziari e di strumenti informatici più potenti e avanzati di quanto non avvenga nel caso degli utenti privati, nonché di un maggiore interesse nell'abbassare i costi dell'intermediazione, non stupisce la concorde previsione (del resto già suffragata dai dati) secondo la quale nei prossimi anni il mercato B2B avrà in rete un valore assai superiore a quello B2C. Sulla base di queste considerazioni, il numero di portali e servizi B2B offerti sul Web è cresciuto negli ultimi anni a un tasso accelerato. E nel periodo di maggiore crisi della new economy le aziende impegnate nel settore del B2B e in particolare dell'e-procurement (l'uso della rete da parte delle grandi aziende per lo svolgimento delle aste e gare d'appalto relative a forniture, servizi in outsourcing, ecc.) hanno subito perdite in media proporzionalmente assai inferiori a quelle lamentate dai servizi di vendita diretta ai consumatori.

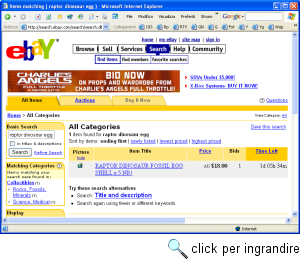

Avevamo tuttavia già notato in Frontiere di rete (l'aggiornamento per il 2001 della precedente edizione di questo manuale) che la formula magica 'B2B' da sola non basta a garantire il successo di un'attività di intermediazione commerciale via rete. E gli sviluppi del settore nei due anni successivi sembrano averci dato ragione. Intendiamoci: non sono qui in questione né l'immensa importanza economica del mercato B2B, né l'utilità della rete come veicolo privilegiato (perché più veloce, versatile ed economico) per questo tipo di transazioni. Il punto in questione è quale sia il valore economico specifico della 'intermediazione di rete'. Per comprendere i termini esatti di questo interrogativo, ricordiamo che una transazione B2B in rete ha in genere tre protagonisti: l'azienda che compra, l'azienda che vende e il servizio o portale che le mette in contatto. I primi due protagonisti hanno ovviamente interesse a pagare i costi di intermediazione più bassi possibile (e avrebbero lo stesso interesse qualunque fosse il canale di comunicazione utilizzato per concludere l'affare: incontri fisici, telefono, fax...). A meno che la transazione non sia specificamente una transazione informativa, per le due aziende che concludono l'affare Internet rappresenta in primo luogo uno strumento di comunicazione: la transazione economica riguarda innanzitutto i beni e i servizi che vengono scambiati, non l'uso della rete. Se Internet rappresentasse solo uno strumento di comunicazione, dunque, pensare che i portali B2B in rete possano sperare in guadagni astronomici come compenso per i servizi offerti non sarebbe molto più logico dello sperare che un'azienda telefonica possa arricchirsi facendo pagare una 'tassa' specifica su ogni affare concluso per telefono. Fortunatamente per le previsioni economiche del settore, tuttavia, i servizi B2B in rete non offrono solo un canale di comunicazione fra imprese, ma offrono - o dovrebbero offrire - anche servizi dotati di un valore aggiunto specificamente informativo: ad esempio la capacità di aiutare nell'identificazione dell'azienda più adatta per un certo tipo di fornitura, la capacità di seguire e garantire le transazioni finanziarie che accompagnano lo scambio, e così via. Il valore economico di questi servizi (che vengono offerti naturalmente all'interno di un mercato competitivo, e sono dunque soggetti alle dinamiche dei prezzi tipiche del mercato) è difficile da stabilire, sia perché l'esplorazione delle possibilità aperte in questo campo dalla rete è stata avviata solo negli ultimissimi anni ed è ancora in fase embrionale, sia perché, più in generale, i meccanismi attraverso cui vengono a stabilirsi il valore e il prezzo di un bene informativo sembrano essere più complessi e di più difficile analisi di quanto non accada nel caso delle merci fisiche. Tuttavia, è soprattutto in quest'ambito, relativo all'offerta di 'valore aggiunto' informativo, che i servizi di 'intermediazione di rete' dovranno muoversi se vorranno soddisfare almeno in parte le aspettative (in molti casi probabilmente eccessive) delle schiere di investitori che si sono lanciati, nel periodo di maggior entusiasmo per le fortune della net economy, sulle azioni del settore, e che hanno spesso già pagato il prezzo di un entusiasmo forse un po' indiscriminato. Se dovessimo azzardare una previsione, suggeriremmo comunque - soprattutto sul medio-lungo periodo - di guardare con una certa attenzione anche il campo del B2C, e di non considerarlo solo (come accade spesso) una sorta di 'parente povero' del B2B, ridotto in condizioni disperate dalla crisi della net economy. È nel caso del B2C, infatti, che la rete - pur se con i tempi necessari a una vera e propria rivoluzione di molte abitudini d'acquisto - può comportare a nostro avviso i cambiamenti più radicali. All'utente finale, infatti, la rete mette a disposizione una libertà di movimento e di selezione inedita, associata a un taglio deciso dei costi di intermediazione tradizionalmente associati al settore della vendita al dettaglio. Per questo motivo, l'utente finale può sopportare una quota di ricarico sulla 'intermediazione di rete' più alta di quella ipotizzabile in uno scenario B2B 'evoluto' (ovvero caratterizzato da un mercato competitivo sviluppato)39. Inoltre, è l'utente finale a essere direttamente coinvolto da molte fra le transazioni puramente informative (acquisto di testi, audio, video...) alle quali accennavamo poc'anzi. Infine: è ancora l'utente finale il destinatario naturale delle campagne pubblicitarie in rete (non dimentichiamo che il net advertising si sta rivelando una delle poche fonti di ricavi in un mondo - quello di Internet - le cui molte promesse di redditività finora sono state mantenute raramente), campagne associate di norma alla vendita diretta via Internet di beni e servizi. Fare shopping in retePrima di proseguire nel nostro esame delle diverse tipologie di transazione commerciale via rete, soffermiamoci dunque brevemente proprio sul settore del B2C, visto però questa volta dal punto di vista del consumatore. Cos'è che spinge l'utente a fare acquisti in rete, e quali sono i settori nei quali il valore aggiunto rappresentato dall'ambiente di rete può costituire il fattore vincente rispetto alle tradizionali abitudini di acquisto nel mondo fisico? La risposta a questa domanda dovrebbe risultare chiara sulla base delle premesse del nostro discorso: il fattore in assoluto più importante è rappresentato dalla componente informazionale dell'acquisto. Ecco dunque che risulteranno vincenti, in rete, tutte le tipologie di offerta di beni e servizi nelle quali il valore aggiunto rappresentato dalle informazioni accessorie, dal confronto tra prodotti diversi, tra le loro caratteristiche, tra i loro prezzi, ha maggior rilievo dal punto di vista dell'utente. Facciamo qualche esempio. Se dobbiamo comprare un detersivo, sappiamo che ne esistono di più e meno efficaci, e probabilmente, dal punto di vista astratto, non ci dispiacerebbe condurre il nostro acquisto nel modo più informato e consapevole possibile. Tuttavia, il valore relativamente basso del bene che stiamo acquistando, l'ampiezza dell'offerta presente sui banchi di un qualunque supermercato un po' fornito e le informazioni offerte dalle etichette (nome del prodotto, prezzo, ecc.), associate al bagaglio di 'conoscenze' (in gran parte provenienti dalla pubblicità) possedute da ciascuno di noi, sono tali da non farci percepire grossi vantaggi nell'acquisto in rete rispetto a quello nel mondo fisico. Al contrario, ricorrere a un negozio su Web per comprare un detersivo, e in generale per fare la spesa, ci sembrerebbe probabilmente scomodo e innaturale: l'accesso diretto ai prodotti nel supermercato sotto casa è tale da soddisfare la grande maggioranza delle nostre esigenze in maniera ragionevolmente facile e veloce, e la spinta ad abbandonare abitudini consolidate in favore di procedure di acquisto via Web che in questo caso non offrono immediati e decisivi vantaggi è davvero minima (a meno, naturalmente, che non intervengano fattori specifici: impossibilità a muoversi o a trasportare la spesa, ecc.). Ma se anziché un detersivo dobbiamo comprare una vacanza, la situazione cambia. Le informazioni che ci servono sono molto più articolate e complesse; sono inoltre informazioni delle quali in gran parte non disponiamo, e che dobbiamo costruirci prima dell'acquisto. Quali sono le offerte turistiche di una determinata località? Quali sono i prezzi di mercato per determinati pacchetti? Quali le differenze fra offerta e offerta? Un confronto ragionato richiede parecchio tempo, e la raccolta e il confronto di molte informazioni. In questo caso, un paio d'ore di navigazione su Web sono di norma molto più utili e informative dello stesso periodo passato in un'affollata agenzia viaggi, e trascorso per la maggior parte del tempo in fila aspettando un impiegato libero. Un altro fattore vincente degli acquisti via rete è rappresentato dal collaborative filtering, ovvero dalla possibilità di utilizzare a nostro vantaggio le conoscenze e le esperienze di acquisto di altri utenti. Per capire di cosa si tratti, facciamo anche in questo caso un esempio pratico: l'acquisto di un libro. Quando compriamo un libro, ad esempio qualcosa da leggere per le vacanze estive, la nostra scelta avviene su una galleria di prodotti potenzialmente sterminata. Se abbiamo un'intenzione d'acquisto molto chiara ("la signora del piano di sotto mi ha detto che l'ultimo romanzo di... è bellissimo: voglio proprio comprarlo") e se il libro che cerchiamo è facilmente reperibile, probabilmente non ci verrà neanche in mente di cercarlo in rete: lo compreremo nella libreria più vicina. Ma se abbiamo le idee meno chiare, e cerchiamo solo 'un buon romanzo', o 'un libro simile a questo, che mi è molto piaciuto', o 'una buona introduzione alla musica elettronica', la situazione è diversa. In questo caso vorremmo dei buoni consigli, delle informazioni accessorie. Fino a qualche anno fa, si tendeva a dire che proprio in questi casi il Web non poteva aiutarci, e non poteva sostituire i buoni consigli del libraio. Ma... dove trovare un libraio con competenze così universali? E chi mi garantisce che i gusti del libraio siano simili ai miei? Il collaborative filtering rappresenta una soluzione estremamente interessante proprio a questi interrogativi. Se fate un salto su Amazon (http://www.amazon.com/), uno dei primi e più sviluppati siti di commercio elettronico B2C (e uno dei pochi a funzionare abbastanza bene dal punto di vista commerciale!), troverete - sapientemente organizzata - un'enorme quantità di informazioni accessorie in gran parte derivate dalle abitudini di acquisto e dalle valutazioni dei prodotti ad opera degli altri utenti del sito. Mi è piaciuto un certo libro? Amazon è pronto a suggerirmi altri libri che sono stati acquistati e che sono piaciuti di più proprio agli utenti che più avevano apprezzato il libro di partenza. Voglio una buona introduzione su un certo argomento? Amazon offre liste di 'consigli per gli acquisti' compilate da centinaia di utenti con interessi e necessità simili alle mie. Sono incerto sul valore e sull'effettivo interesse di un certo libro? Le recensioni degli altri lettori mi aiuteranno a formarmi un'opinione. Voglio 'sfogliare' un libro prima di acquistarlo? Su Amazon posso visualizzare le immagini di copertina, controcopertina, risvolti, e in genere almeno una decina di pagine di testo. Con il vantaggio di una selezione di titoli immensa, assai maggiore di quella che potrebbe trovare posto in una qualunque libreria fisica, e della possibilità - data dalla grande mole di vendite - di offrire sconti più alti di quelli che troveremmo di norma nella libreria sotto casa. Ecco dunque un altro esempio nel quale il valore aggiunto - il valore aggiunto informazionale - offerto dalla rete è tale da rendere competitivo, e spesso vantaggioso, l'acquisto via rete rispetto a quello nel mondo fisico. P2P e C2C: nuovi paradigmi?Le considerazioni appena svolte suggeriscono che attraverso la rete non cambi solo il ruolo di chi fornisce beni e servizi, ma anche (e forse in primo luogo) il ruolo del consumatore. Non a caso, oltre a modificare profondamente le caratteristiche di molte tipologie di scambi economici e commerciali (soprattutto - come abbiamo visto - quando ad essere coinvolti sono beni e servizi di natura 'informazionale'), la rete ha riportato in vita su larga scala, e applicato allo scambio di contenuti digitali, alcuni paradigmi (come il dono o il baratto) che nel mondo fisico sembravano scomparsi o relegati a poche situazioni basate su relazioni interpersonali particolarmente strette. Parlando di libri elettronici e di protezione dei diritti sui contenuti digitali, avremo occasione di accennare al fatto che il movimento no copyright affida proprio a questo tipo di evoluzione la possibilità di modificare alcuni dei meccanismi di distribuzione commerciale dell'informazione. È possibile che questa fiducia negli strumenti di scambio P2P (un'altra delle molte sigle che stiamo incontrando in questo capitolo: indica, come il lettore avrà già intuito, gli scambi diretti da persona a persona, e li ricollega idealmente a un altro tipo di scambio informativo del quale ci siamo già occupati: quello offerto dagli strumenti per il peer-to-peer) sia eccessiva o mal riposta. Sicuramente, una rete di scambio di contenuti digitali basata unicamente su meccanismi P2P presenterebbe molti problemi. Nonostante la massima solidarietà con le iniziative miranti a studiare per la rete forme di protezione dei diritti più flessibili e libertarie (e non già più rigide e poliziesche) di quelle adottate nel mondo fisico, è difficile ritenere che i modelli rappresentati dai vari software di scambio P2P di contenuti digitali (come i già ricordati Kazaa o WinMX, per citare solo due fra gli strumenti più noti) possano da soli salvaguardare efficacemente l'indipendenza economica degli autori e la funzione di mediazione - anche culturale - esercitata finora, pur se in maniera non sempre lungimirante, da soggetti quali gli editori e i distributori. D'altro canto, è indubbio che l'interesse e le potenzialità di questi meccanismi siano enormi, soprattutto nel facilitare la diffusione di informazioni e contenuti considerati 'scomodi' o 'marginali' dai potentati economici o politici di turno. Da questo punto di vista, l'attenzione per gli scambi P2P e per le possibilità offerte al riguardo dalla rete ha anche il valore di un richiamo a quella che è una ben precisa responsabilità collettiva degli utenti di Internet: salvaguardarne il carattere aperto e orizzontale. C'è tuttavia una particolare modalità di scambio P2P che riveste uno specifico interesse economico e commerciale anche per le giovani 'imprese di rete': si tratta degli scambi C2C, ovvero da consumatore a consumatore. I concetti che si nascondono dietro le due sigle P2P e C2C sono evidentemente assai vicini, ma l'uso dell'espressione C2C tende a sottolineare la natura di vero e proprio scambio commerciale (in questo caso, il riferimento è spesso a transazioni nelle quali vengono scambiati oggetti fisici anziché puri contenuti informativi) che possono assumere alcune interazioni dirette fra utenti della rete. Naturalmente, perché la rete possa funzionare efficacemente come veicolo per transazioni C2C occorrono strumenti che mettano in contatto i consumatori e permettano quello scambio informativo che, come abbiamo sottolineato, precede e accompagna sempre qualunque scambio fisico. L'esempio forse più noto - e certo quello di maggior successo - di strumenti C2C è rappresentato dai siti di aste on-line, che sulla scorta dell'enorme successo internazionale del sito eBay (http://www.ebay.com/), vera e propria "virtual trading community", iniziano a diffondersi anche nel nostro paese, e più in generale nel mercato europeo. Nel caso delle aste on-line, il rapporto C2C è mediato da un sito che funge non solo da veicolo di contatto e di scambio informativo, ma anche da riferimento normativo e regolamentare, e - in qualche misura - da garante di identità e affidabilità dei partecipanti allo scambio40. I siti di questo genere assumono in rete un ruolo simile a quello che avevano un tempo le città di mercato: offrire un punto d'incontro riconosciuto e riconoscibile, permettere a ciascuno l'esposizione delle merci offerte, fornire una garanzia minima di 'ordine pubblico'. Consigliamo al lettore interessato all'approfondimento di queste tematiche la consultazione di quello che è il vero e proprio 'manifesto programmatico' di eBay, disponibile all'indirizzo http://pages.ebay.com/community/aboutebay/community/. Dal canto nostro, interessa sottolineare la duplice e in qualche misura ambigua natura di questi strumenti: da un lato quella, quasi eversiva, di meccanismo in grado di superare (e mettere in crisi) i tradizionali snodi di mediazione commerciale, sostituendo un meccanismo di scambi reticolare e decentrato all'oligopolio delle grandi catene di distribuzione e di vendita. Dall'altro, e contemporaneamente, quello di specchio estremo del 'consumismo di rete', che trasforma in merci dotate di uno specifico valore commerciale le mode e i gadget più improbabili, ma anche beni che dovrebbero essere ben diversamente salvaguardati. Dagli scheletri di dinosauro ai voti elettorali, dalle monete romane alle sorprese degli ovetti Kinder, dal reggiseno di Marylin Monroe (evidentemente, l'ha usato anche lei!) agli appunti manoscritti del presidente Lincoln, tutto su eBay diviene oggetto di contrattazione, tutto acquista uno specifico prezzo (talvolta assolutamente irragionevole, di norma comunque lontanissimo dalla considerazione di parametri 'classici' quali i costi di produzione), tutto viene scambiato in un contesto commerciale che, per quanto (o proprio perché) autoregolamentato, sfugge quasi completamente ai criteri, ai controlli, alle normative vigenti nel mondo del commercio 'reale'.

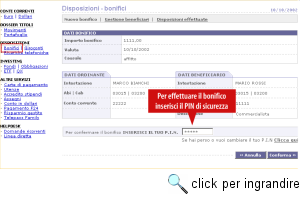

Il problema della sicurezzaNei paragrafi precedenti, abbiamo parlato di diverse tipologie di scambi commerciali ed economici via rete. Perché la maggior parte di essi - e in particolare quello in grado di modificare più radicalmente le nostre abitudini di consumatori, ovvero il commercio elettronico B2C - possano mantenere le loro promesse, tuttavia, occorre siano individuate soluzioni efficaci a due problemi dei quali è difficile sottovalutare l'importanza. Ci riferiamo al problema della sicurezza delle transazioni, percepite ancora da molti utenti - come vedremo, non sempre a ragione - come associate a fattori di rischio non accettabili, e a quello degli strumenti di pagamento, particolarmente importante nel campo delle microtransazioni. È dunque su questi problemi che ci soffermeremo ora brevemente, per passare poi all'esame di due settori di particolare rilievo per lo sviluppo delle transazioni economiche e finanziarie in rete: l'Internet banking e il trading on-line. Due settori nei quali l'allargamento ai singoli risparmiatori e investitori di possibilità prima limitate al campo dei grandi operatori - allargamento reso possibile dall'uso degli strumenti di rete - comporta conseguenze pratiche di grande rilievo, e apre problemi per molti versi nuovi. Internet, abbiamo osservato, tende a diventare lo 'spazio' di elezione per un'infinità di transazioni economiche e commerciali. In molti casi (ad esempio nell'effettuare un bonifico via rete, o un'operazione di trading on-line) Internet funziona come strumento per 'raggiungere' il nostro conto in banca ed effettuare operazioni utilizzando la valuta che vi è depositata. È evidentemente indispensabile garantire che queste operazioni possano essere effettuate solo dai titolari effettivi del conto, e non da terzi non autorizzati. Ma anche in molte altre circostanze - ad esempio quando effettuiamo in rete acquisti pagati con una carta di credito - attraverso Internet transitano dati (nel nostro esempio, il numero e i dettagli della carta di credito) la cui intercettazione da parte di soggetti malintenzionati potrebbe arrecarci un danno economico non irrilevante. Senza contare che consideriamo in molti casi importante anche la garanzia di una certa riservatezza delle transazioni effettuate. In tutte queste situazioni, la sicurezza delle procedure informatiche rappresenta dunque per noi una questione fondamentale. Soffermiamoci sul caso potenzialmente più problematico (dato che l'assenza di sicurezza potrebbe avere gli effetti più gravi): quello delle transazioni bancarie e finanziarie. L'applicazione delle considerazioni che andremo svolgendo ad altre situazioni (ad esempio agli acquisti attraverso carta di credito) dovrebbe risultare abbastanza immediata. Quali garanzie di sicurezza richiediamo a una transazione bancaria o finanziaria (ad esempio la disposizione di un bonifico o un acquisto di azioni) effettuata attraverso la rete? I punti essenziali sembrano essere i seguenti: dobbiamo essere sicuri che le operazioni da noi effettuate si svolgano senza errori (affidabilità e semplicità delle procedure), garantendo la stessa riservatezza alla quale avremmo diritto nel caso di un'operazione svolta di persona allo sportello (protezione delle procedure e criptatura delle transazioni), e soprattutto con l'assoluta tranquillità che terzi non autorizzati non possano svolgere operazioni con i nostri soldi (controllo dell'identità e, ancora una volta, protezione e criptatura dell'operazione). Dal punto di vista astratto, i possibili 'punti deboli' nella sicurezza di una transazione in rete sono quattro: 1) il computer di chi effettua l'operazione (ovvero, il mio computer di casa); 2) il canale attraverso cui transitano i dati (la linea telefonica nel caso di un normale collegamento casalingo, le linee dati dedicate, ecc.); 3) il computer della banca o dell'istituzione finanziaria alla quale mi collego; 4) le procedure software utilizzate. Ebbene: in questo momento le procedure software utilizzate e i relativi sistemi di criptatura sono ragionevolmente sicuri, grazie all'adozione di tecniche sofisticate (cifratura a doppia chiave) sulle quali ci siamo già soffermati parlando di firma digitale. In futuro le garanzie di sicurezza e soprattutto di affidabilità informatica di queste procedure miglioreranno ulteriormente, ma l'utente può già essere abbastanza soddisfatto. L'affidabilità delle procedure di cifratura rende meno importante la questione della sicurezza del canale di trasmissione: un eventuale malintenzionato in grado di 'intercettare' la mia comunicazione con la banca ne ricaverebbe solo un'accozzaglia di bit privi di qualunque significato per chi non disponga delle relative 'chiavi' di decrittazione. Restano, dunque, il computer di origine (il mio) e quello di destinazione (quello della banca). Nonostante il periodico interesse dei media per i casi nei quali abili hackers riescono ad intrufolarsi nei supercomputer di ogni genere di istituzioni, i computer di una grande banca sono in genere ben protetti: esistono addetti alla sicurezza dei sistemi informatici che hanno il compito specifico di garantire questa protezione, ed esistono procedure (denominate in gergo firewall) che garantiscono l'impenetrabilità del sistema da parte di malintenzionati esterni. Inoltre, è assai difficile penetrare in computer ben controllati senza lasciare tracce, vere e proprie 'impronte' informatiche che in molti casi possono permettere di risalire all'autore dell'accesso non autorizzato. Paradossalmente, l'anello più debole della catena è il computer di casa dell'utente. Una volta collegato alla rete, è questo in genere il computer meno difeso - soprattutto perché spesso l'utente non ha affatto idea che possa essere attaccato. E naturalmente il computer di casa può ospitare informazioni (password, procedure di accesso, numeri di carta di credito, dati personali...) che dovrebbero restare strettamente riservate. Dobbiamo dunque concludere che le transazioni on-line restano intrinsecamente insicure? In realtà non è così. Anche se può sembrare una considerazione un po' cinica, i computer 'casalinghi' sono difesi in primo luogo dalla legge dei grandi numeri: sono talmente tanti, che la probabilità che un malintenzionato così abile da poter ricavare informazioni utili a effettuare un 'furto informatico' riesca effettivamente a penetrare nel mio computer sono abbastanza basse. Inoltre (e soprattutto), basta aver consapevolezza del rischio e fare un minimo sforzo di 'protezione informatica' per raggiungere un buon livello di sicurezza anche sul computer di casa: esistono ormai programmi firewall adatti ai normali PC, semplici da usare e poco costosi o addirittura gratuiti. Questi programmi 'si informano' sugli strumenti di navigazione in rete da noi utilizzati e ne consentono il regolare funzionamento, bloccando invece ogni scambio di informazioni 'esterno' e ogni accesso non autorizzato. Ne parleremo in seguito, nel capitolo dedicato a 'Sicurezza e privacy'. Quale moneta per Internet?Un'operazione bancaria effettuata via Internet, o un acquisto attraverso l'uso della carta di credito sono dunque - una volta prese le opportune precauzioni - ragionevolmente affidabili. Questa garanzia, tuttavia, non basta a trasformare la rete in uno strumento realmente efficace per ogni tipo di transazione economica e finanziaria. Restano infatti aperti alcuni dei problemi dai quali eravamo partiti: quali strumenti di pagamento possono essere utilizzati in rete, quale moneta può essere effettivamente scambiata? È facile rendersi conto che il bonifico bancario o la carta di credito, almeno nella situazione attuale, non sono lo strumento ideale per ogni tipo di transazione. In particolare, non sono lo strumento ideale per le 'micro-transazioni'. Sappiamo infatti che le operazioni di bonifico o gli acquisti attraverso carta di credito hanno un proprio costo. Questo costo è abbastanza basso da poter essere trascurato quando la transazione è di una certa entità - diciamo, sopra i quattro o cinque euro. Ma se volessimo vendere - a prezzo molto basso - l'accesso a porzioni limitate di informazione (ad esempio una pagina di un giornale on-line, o una singola immagine digitale da inserire nel nostro sito), la situazione cambierebbe radicalmente. E la possibilità di organizzare anche queste micro-transazioni può essere in certi casi vitale. Un giornale on-line, ad esempio, può rivelarsi un'impresa redditizia solo a patto di poter gestire molte micro-transazioni di questo tipo. La spinta per trovare una soluzione soddisfacente a questo tipo di problema è fortissima. Internet, infatti, si rivela lo strumento capace di abbattere più drasticamente i costi per ogni singola transazione, e dunque probabilmente l'unico strumento adatto alla gestione redditizia di micro-acquisti quali quelli appena ipotizzati. Le soluzioni possibili al problema delle micro-transazioni in rete sono moltissime, e si tratta di un campo nel quale è in corso una sperimentazione continua. Una possibilità è quella di 'raggruppare' i micro-pagamenti in modo che l'acquirente paghi, ad esempio una volta al mese, il loro costo complessivo attraverso bonifico o carta di credito. Per farlo, i micro-acquisti devono essere 'garantiti' attraverso una società terza, alla quale l'utente possa far capo per acquisti su una pluralità di siti diversi. Questa società - che dovrebbe operare in maniera totalmente automatizzata e attraverso strumenti di rete, in modo da ridurre al minimo i costi delle transazioni - riscuoterebbe, a fine mese, i crediti accumulati verso i singoli utenti, e pagherebbe i debiti verso i siti commerciali, trasformando in entrambi i casi le molte micro-operazioni in poche macro-operazioni. Il pagamento cumulativo di una serie di micro-acquisti può anche avvenire attraverso l'acquisto di una sorta di 'carta ricaricabile', e questa soluzione ha avuto negli ultimi anni una certa fortuna, probabilmente anche per la familiarità di questo meccanismo per i moltissimi utenti abituati all'uso di carte ricaricabili nel settore della telefonia mobile. Una possibilità decisamente più avanzata, che ha suscitato notevolissimo interesse ma che presenta anche difficoltà non trascurabili, è quella dell'adozione di una vera e propria 'moneta elettronica', la cui gestione sia possibile attraverso software capaci di offrire tutte le garanzie di sicurezza del caso. La prima formulazione del progetto E-cash, una forma di moneta elettronica inventata dall'olandese David Chaum, può fornire un esempio delle tecnologie che sono state proposte in questo settore. Il funzionamento previsto è semplice: per utilizzare E-cash, è necessario aprire un conto presso una delle banche autorizzate a coniare questa particolare 'moneta' elettronica. Una volta aperto un conto presso una delle banche 'emittenti', è possibile scaricare sul proprio computer una sorta di portafogli elettronico, ovvero un programma gratuito capace di gestire le nostre 'cybermonete'. Ovviamente il versamento iniziale andrà fatto in maniera tradizionale, attraverso assegni, bonifici, contanti, carta di credito. In cambio si ottengono monete elettroniche che vengono memorizzate, con opportune misure di sicurezza, sul proprio computer. Complesse procedure di cifratura dei dati garantiscono che una moneta elettronica di questo tipo non possa essere 'falsificata' e possa essere spesa solo dal suo proprietario legittimo. A questo punto è possibile collegarsi ai negozi convenzionati, pagare con le monete elettroniche (il nostro programma-portafoglio e quello del negozio dialogheranno fra di loro, in maniera criptata e sicura, 'scambiando' la quantità opportuna di monete) e farsi spedire la merce. I negozi poi, periodicamente, incasseranno dalla banca l'equivalente in valuta 'tradizionale', o (nel caso di una moneta elettronica 'riciclabile' come doveva appunto essere E-cash) potranno a loro volta fare acquisti, con le monete elettroniche, presso altri negozi, o grossisti, ecc. Anche questo sistema permette di ridurre, dal punto di vista della gestione valutaria 'tradizionale', molte micro-transazioni a poche macro-transazioni: il nostro versamento iniziale, che sarà presumibilmente di una certa entità (lo stesso varrà per quelli successivi eventualmente necessari per mantenere 'coperto' il conto), e le periodiche compensazioni fra le banche e i venditori, che riguarderanno cifre più alte, dato che saranno il risultato dell'accumularsi di un gran numero di micro-transazioni. La moneta elettronica, naturalmente, presenta moltissimi problemi di ordine legislativo, economico, finanziario, politico e addirittura etico. Per rendersene conto, basta pensare a poche questioni cruciali: sappiamo che il diritto di battere moneta è fra quelli che gli Stati controllano più direttamente, in genere attraverso le banche centrali. Questo deve valere anche per il diritto di 'battere moneta elettronica'? La moneta elettronica costituisce o no una forma di valuta? Come controllarne la circolazione, la convertibilità in valute nazionali, ed eventualmente i trasferimenti attraverso i confini, resi così facili dal carattere 'deterritorializzato' di Internet? Sarà inoltre necessario da un lato proteggere la privacy del cittadino, garantendo qualcosa di simile al carattere 'anonimo' della moneta tradizionale, in modo da impedire che qualcuno possa facilmente tenere sotto controllo i nostri acquisti (e cioè i nostri gusti, le nostre disponibilità economiche, le nostre scelte di spesa, ecc.). Dall'altro lato, questo dovrà essere fatto senza trasformare la moneta elettronica in un facile strumento per il riciclaggio del 'denaro sporco', per la realizzazione di speculazioni illegittime, per l'esportazione illegale di valuta. Inoltre, nel momento di creare un intero sistema di circolazione economica basato su valuta elettronica sarà bene essere molto, ma molto sicuri della effettiva solidità degli algoritmi di cifratura e della sicurezza delle procedure di trasferimento usate. Si tratta insomma, come è facile vedere, di questioni di estrema complessità, che sono però assolutamente centrali per lo sviluppo di Internet come strumento per transazioni commerciali, e attorno alle quali si muovono interessi enormi, economici ma anche politici e strategici. In ogni caso, la soluzione 'estrema' rappresentata dal progetto E-cash, almeno nella sua formulazione originaria, sembra per il momento difficilmente praticabile. Esistono tuttavia soluzioni intermedie, che prevedono una versione più 'soft' del concetto di moneta elettronica, e che ne affidano la gestione più a tecnologie residenti nei sistemi delle aziende venditrici e delle banche che su software specifici utilizzati da parte dell'utente finale. Un'occhiata ai siti citati nella sezione di Yahoo! dedicata a questi temi, all'indirizzo http://dir.yahoo.com/ Social_ Science/ Economics/ Currency/ Digital_Money/, basterà a dare un'idea della ricchezza (e della complessità) del relativo dibattito, e della varietà delle soluzioni proposte. Banche in reteAbbiamo accennato poc'anzi alla possibilità di utilizzare via Internet alcuni servizi bancari. Ebbene, le possibilità aperte dal cosiddetto 'Internet banking' meritano un breve approfondimento. Anche in questo caso, infatti, siamo davanti a un fenomeno che ha tutte le potenzialità per cambiare in maniera radicale non solo le nostre abitudini, ma l'organizzazione stessa di un settore di estremo rilievo dell'economia mondiale. Attraverso l'Internet banking, la banca offre agli utenti la possibilità di svolgere, attraverso la rete, molte delle operazioni che normalmente effettuiamo presso uno sportello di agenzia o uno sportello Bancomat. Gli esempi classici sono rappresentati dalla consultazione da casa del proprio estratto conto, dalla verifica dell'esito di un assegno, dall'emissione di un bonifico, dal calcolo dei tassi su prestiti e mutui, e così via. Il sito della banca si trasforma in sostanza in un vero e proprio sportello bancario, utilizzabile da casa e in qualunque momento. Naturalmente questo tipo di operazioni deve svolgersi in modo sicuro, e questo almeno da tre punti di vista: l'identificazione dell'utente deve essere certa, in modo da garantire che qualcun altro non possa accedere a mio nome a informazioni che riguardano solo me; il sistema che ospita le informazioni deve essere protetto da accessi esterni fraudolenti, e nel loro tragitto telematico dalla banca al mio computer di casa i dati devono viaggiare in forma cifrata e sicura, in modo da non poter essere intercettati. Come abbiamo visto, una volta adottate alcune precauzioni, le tecnologie attuali consentono in tutti e tre i casi livelli di sicurezza più che accettabili. Si deve infine considerare che le transazioni via Internet sono quelle a più basso costo unitario, e si rivelano più convenienti, sia per la banca sia per il cliente, non solo delle tradizionali operazioni fisiche allo sportello, ma anche di quelle svolte per via telefonica (Telephone Banking) o attraverso sportelli automatici. L'Internet banking mostra tutte la sue potenzialità quando viene associato all'impiego, da parte dell'utente, di un software specifico di gestione finanziaria e patrimoniale, in grado non solo di scambiare con la nostra banca informazioni sulle operazioni che riguardano il nostro conto (a cominciare dall'estratto conto), ma anche di integrarle con le informazioni (che saremo noi a fornire) riguardanti le scadenze di pagamento, i nostri investimenti, l'uso delle carte di credito, l'eventuale disponibilità di più conti correnti. È facile prevedere che la diffusione - già avviata - di strumenti di questo tipo contribuirà all'ulteriore espansione dei servizi di Internet banking da parte degli istituti di credito. Infine, una nota sull'associazione fra Internet banking e telefonia mobile: un numero crescente di banche permette infatti di effettuare operazioni via rete anche attraverso i mini-browser disponibili sui telefonini cellulari di ultima generazione, ed è probabile che la diffusione di tale servizio aumenterà con il progressivo sviluppo degli strumenti per l'Internet mobile.

Finanza in tempo realeCome sarà apparso chiaro anche dalle poche considerazioni fin qui svolte, è l'intero settore finanziario a essere interessato dai cambiamenti introdotti dalle autostrade dell'informazione. E uno dei cambiamenti di maggior portata è indubbiamente rappresentato dalla possibilità di effettuare non solo operazioni bancarie ma veri e propri investimenti attraverso la rete. Già da diversi anni sono disponibili su Internet servizi di trading on-line, ovvero di acquisto, gestione e vendita on-line di azioni e partecipazioni finanziarie. Servizi che negli anni del boom economico della new economy sono stati impegnati in una vera e propria guerra - combattuta in termini di ribasso dei costi di gestione e delle soglie minime di investimento - per aggiudicarsi posizioni di vantaggio in un settore evidentemente percepito come strategico. E che nel periodo di successivo ripiegamento, pur se colpiti dalla crisi generale del settore, hanno continuato a svilupparsi e a migliorare dal punto di vista tecnico: sintomo evidente che la finanza on-line non è stata solo una moda transitoria legata a una fase di esuberanza borsistica, ma un fenomeno che ha ormai trovato un proprio spazio e un proprio radicamento. In una situazione in cui operazioni finanziarie di questo tipo possono essere condotte da ciascuno di noi, da casa, a costi per transazione estremamente bassi, e in cui la possibilità stessa di seguire le fluttuazioni di mercato è garantita in tempo reale dalla rete, sembrano prevedibili alcune conseguenze di un certo rilievo, su alcune delle quali vorremmo soffermarci brevemente. Innanzitutto, la velocità e soprattutto la durata degli investimenti e dei disinvestimenti potrà ridursi drasticamente. Potrò cercare di sfruttare le fluttuazioni di mercato comprando ad esempio azioni IBM per venti minuti, per poi rivenderle e investire magari in azioni Microsoft. E di norma, non sarò io a occuparmi di scegliere i momenti migliori per comprare e per vendere: lo farà per me un programma appositamente addestrato. In secondo luogo, l'ammontare degli investimenti potrà essere anche assai basso: potrò investire senza troppi problemi cinquanta o cento dollari. Tutte le procedure di acquisto saranno infatti svolte direttamente via computer, e non servirà pagare - a caro prezzo - intermediari 'umani'. Il terzo elemento che va sottolineato è quello della globalizzazione dei mercati finanziari anche a livello di singoli investitori: ciascuno di noi potrà investire indifferentemente, a costi analoghi e seguendo le stesse procedure, sulla borsa di New York come su quella di Tokyo, a Milano come a Francoforte. Infine, un quarto elemento - collegato evidentemente ai precedenti - è rappresentato proprio dall'apertura diretta dei mercati ai singoli investitori, senza mediazioni, e potenzialmente anche senza controlli. Ciascuno di noi, il singolo individuo, potrà decidere come e quanto investire - potrà ad esempio speculare sul cambio delle valute - autonomamente, da casa. Si parla spesso di 'gioco di borsa': ebbene, i punti di contatto fra investimenti finanziari di questo tipo e un vero e proprio gioco d'azzardo sono effettivamente notevoli.

Sarà subito chiaro che queste prospettive non vanno considerate in termini di mero progresso tecnico. Al contrario, pongono moltissimi problemi, di estremo rilievo e di non facile soluzione. Problemi che tuttavia vanno in qualche modo affrontati. Un esempio? Proprio la velocità degli scambi e l'accesso senza restrizioni dei singoli individui al mercato finanziario sembra mettere in crisi il ruolo delle grandi istituzioni nazionali e internazionali che avevano tradizionalmente la funzione di controllare ed 'equilibrare' i mercati. Può essere infatti molto più difficile controllare una grande quantità di piccoli investitori del tutto liberi nelle loro scelte (ma sicuramente influenzati da singoli avvenimenti, voci, mode del momento...) di quanto non lo sia nel caso di pochi e più esperti grandi investitori 'ufficiali'. Si tratta di temi che non possono certo essere affrontati in questa sede, ma che hanno già dimostrato il loro rilievo nei periodi di più deciso ripiegamento degli indici borsistici, fra il 2001 e il 2002, e in particolare in occasione della crisi di fiducia seguita agli attentati dell'11 settembre. Temi che - crediamo - danno l'idea dell'interesse e della portata delle sfide collegate al settore dell'economia e della finanza on-line. Note

|

|

|||||||||

|

|

|

|||||||||

|

|

|

|||||||||

| Inizio pagina |  |

|